Налог на имущество физлиц: как начисляется и уплачивается. Налог на имущество физлиц: как начисляется и уплачивается Справка расчет по налогу на имущество

Система работы с налогами в программе «1С:Бухгалтерия 8.0» (ред. 3.0) постоянно совершенствуется. Раньше декларации по имущественным налогам можно было только сформировать в программе и отправить в налоговые органы. Теперь расчет, формирование проводок, и заполнение деклараций по налогу на имущество, транспортному и земельному налогам можно сделать автоматически с помощью регламентных операций. О том, как это работает на примере налога на имущество, читайте в статье экспертов «1С».

Все необходимое для настройки работы с налогом на имущество располагается в разделе Справочники, в группе Налоги по ссылке Налог на имущество (рис. 1).

Рис. 1. Настройка налога на имущество из раздела «Справочники»

В открывающейся форме настроек налога на имущество - четыре ссылки (рис. 2).

Рис. 2. Форма настройки налога на имущество

Ссылка Ставки и льготы позволяет ввести для единственной или каждой из организаций информационной базы собственно ставку налога на имущество и дату, начиная с которой она действует (рис. 3). Кроме того, здесь можно указать все существующие льготы по данному налогу.

Рис. 3. Ввод даты, начиная с которой действует ставка налога

Если на учете в организации есть объекты, к которым применяется особый порядок налогообложения, то по одноименной ссылке можно открыть форму для ввода полной информации об этом объекте для правильного налогообложения (рис. 4).

Рис. 4. Ввод информации об объектах с особым объектом налогообложения

Поскольку теперь проводка по начислению налога формируется автоматически, необходимо указать или уточнить введенное по умолчанию значение счета затрат, на который относится сумма налога и, разумеется, необходимые субконто (рис. 5). Особенность настройки заключается в том, что ее можно выполнить не только в единичном варианте (для всех организаций и всех основных средств), но и отдельно для любой организации и для каких-либо основных средств.

Рис. 5. Настройка отражения расходов

Есть еще одна важная настройка, которую можно выполнить по ссылкеПорядок уплаты (рис. 6). В предлагаемой форме указывается срок уплаты налога и предлагается выбрать – уплачиваются ли авансовые платежи, и если да (флажок установлен), то в какие сроки. Этот режим можно указать как одинаковым для всех налоговых органов, так и установить его дифференцированно для какого-либо одного из них. Установка флажка уплаты авансовых платежей инициирует формирование регламентированной операции Расчет налога на имущество в месяцах окончания кварталов, что видно на рис. 7. Если флажок сброшен, то такая регламентная операция формируется только в последнем месяце года – декабре.

Рис. 6. Настройка порядка уплаты налога

После формирования всех регламентов Закрытия месяца , можно посмотреть проводки по начислению налога на имущество, выбрав соответствующий пункт меню нужной операции (рис. 7 и рис. 8).

Рис. 7. Просмотр проводок, сформированных после закрытия месяца

Рис. 8. Движения документа: Регламентная операция

Чтобы посмотреть или проверить, каким образом сформирована сумма начисленного аванса или собственно налога на имущество, нужно воспользоваться возможностью сформировать Справку-расчет по этому налогу (рис. 7 и рис. 9).

Подробнее см. видео.

Бухгалтерские справки расчета налога (НДС, транспортный налог, налог на имущество организации, налог на прибыль)

Расчеты налогов представляют в виде бухгалтерских справок. К налогам, включаемым в цену продукции (товара, работ, услуг), относят налог на добавленную стоимость (НДС) (запись Д90 счета К68 счета) (табл.3). Объектами налогообложения НДС являются обороты по реализации (продажи) на территории Российской Федерации товаров, выполненных работ, оказанных услуг, реализуемой готовой продукции. Ставка НДС - 18%.

Начисление транспортного налога, включаемого в себестоимость, отражают проводками дебет счетов затрат (20, 44) и кредит 68 (табл. 4).

Таблица 3. - Бухгалтерская справка расчета налога на добавленную стоимость

|

Показатели |

Налоговая |

налога, р. |

|

|

1. Выручка от реализации ремонтных работ |

|||

|

2. |

|||

|

3. Итого за 11 месяцев отчетного года |

|||

|

4. |

|||

|

За декабрь отчетного года |

|||

|

3. Выручка от реализации ремонтных работ |

|||

|

6. Выручка от реализации товаров |

|||

|

7. Итого за 11 месяцев отчетного года |

|||

|

8. Налоговые вычеты (счет 19) за 11 месяцев отчетного года |

|||

Таблица 4. - Бухгалтерская справка расчета транспортного налога

Страховые взносы зачисляют в государственные внебюджетные фонды - Пенсионный фонд Российской Федерации, фонд социального страхования (ФСС) Российской Федерации и фонды обязательного медицинского страхования Российской Федерации (табл. 5).

Таблица 5. - Бухгалтерская справка расчета страховых взносов

|

Показатели |

налога, р. |

|

За 11 месяцев отчетного года |

|

|

1. Расчеты по социальному страхованию: 2,9% (69-1) |

|

|

2. Расчеты по пенсионному обеспечению: 22% (69-2) |

|

|

|

|

4. Отчисления в ФСС на расходы по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний: 1,7 % (69-4) |

|

|

За декабрь отчетного года |

|

|

3. Расчеты по социальному страхованию: 2,9% (69-1) |

|

|

6. Расчеты по пенсионному обеспечению: 22% (69-2) |

|

|

|

|

8. Отчисления в ФСС на расходы по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний: 1,7 % (69-4) |

|

Объектом налогообложения для расчета налога признают доходы (фонд оплаты труда), начисляемые работодателями в пользу работников. Налоговая база на каждого отдельного работника организации с начала года в отчетный период не превышала 512 000 р. Ставка страховых взносов 30% установлена в зависимости от размера дохода (табл.6), полученного каждым отдельным работником с начала года.

Таблица 6. - Максимальные ставки единого социального налога

Организация производит ежемесячные отчисления в фонд социального страхования на расходы по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний в размере 1,7 % от фонда оплаты труда (ФОТ).

Налогом на имущество облагаются основные средства по остаточной стоимости. Для целей налогообложения определяют среднегодовую стоимость имущества организации на основании сумм (сальдо) в журналах-ордерах и ведомостях, которые корректируются по данным налогового учета (табл. 7). Предельный размер налоговой ставки на имущество - 2,2 % от среднегодовой стоимости имущества организации (налогооблагаемой базы). Начисление налога на имущество в бухгалтерском учете оформляется проводкой Д 91 К счета 68 (табл. 8).

Таблица 7. - Среднегодовая стоимость имущества

|

По состоянию на |

Стоимость имущества |

|

|

Среднегодовая стоимость имущества |

Среднегодовую стоимость налогооблагаемого имущества на 1 декабря отчетного года определяют следующим образом:

Строка 14 = (строка 1 + строка 2 + …..+ строка 12 + строка 13) / 13

Таблица 8. - Бухгалтерская справка расчета налога на имущество

Согласно действующему законодательству, ставки налога на прибыль для организаций, занимающихся предпринимательской деятельностью, - 20 %. Налог на прибыль исчисляют исходя из фактической валовой прибыли, подлежащей налогообложению, и ставки налога на прибыль, при этом валовая прибыль рассчитывается с начала года (с нарастающим итогом). Начисление налога на прибыль в бухгалтерском учете (табл. 9) отражают проводкой Д99К 68.

Таблица 9. - Бухгалтерская справка расчета налога на прибыль

Что включить в справку-расчет для налоговой?

Для налоговой справка-расчет налога на имущество необходима в первую очередь для того, чтобы разграничить объекты имущества по способу расчета налога:

- от среднегодовой стоимости основных средств;

- от кадастровой стоимости недвижимого имущества.

Отчетные периоды налога тоже будут разными:

- в первом случае — 1- квартал, полугодие, 9 месяцев;

- во втором случае — 1-й, 2-й и 3-й кварталы.

Налоговым периодом в любом случае считается год.

Налог на имущество вычисляется умножением налоговой базы на ставку налога. Налоговая база в первом случае соответствует среднегодовой остаточной стоимости объектов и рассчитывается по формуле:

Налоговая база = (остаточная стоимость на 01.01 + остаточная стоимость на 1-е число отчетных месяцев + остаточная стоимость на 1-е число месяца, следующего за отчетным периодом) / (количество отчетных месяцев + 1)

Расчет среднегодовой остаточной стоимости за отчетный (налоговый) период представлен в таблице:

Полностью самортизированные и льготируемые объекты ОС также включаются в справку-расчет, а объекты недвижимого имущества, по которым налог считается по кадастровой стоимости, выделяются в отдельный регистр.

Расчет налога по кадастровой стоимости

Норма расчета имущественного налога по кадастровой стоимости введена ст. 375 НК РФ. Региональные власти ежегодно пересматривают и утверждают список объектов недвижимого имущества, подлежащих налогообложению в соответствии с новыми нормами. Организации на УСН, ЕНВД или ЕСХН, имеющие на балансе недвижимость, включенную в такой перечень, обязаны уплачивать имущественный налог наравне с юридическими лицами на ОСН. Регионы вправе устанавливать свои ставки налога, но они не должны превышать максимальные ставки, установленные ст. 380 НК РФ.

Расчет авансового платежа по кадастровому имуществу производится следующим образом:

Авансовый платеж по налогу = Кадастровая стоимость имущества на 1 января отчетного года × Ставка налога / 4

Приведем пример справки-расчета налога на имущество по кадастровой стоимости за 3-й квартал 2018 года:

Если известна кадастровая цена всего здания, то стоимость помещения вычисляется соразмерно занимаемой площади. Пример расчета показан в 1-й строке таблицы. Во 2-й строке кадастровая стоимость указана непосредственно для склада.

Кадастровую стоимость объекта нужно ежегодно подтверждать в государственном кадастре недвижимости (ст. 7 закона от 24.07.2007 № 221-ФЗ).

Образец налогового регистра за год

При составлении справки-расчета налога на имущество за год за основу берутся данные бухгалтерского учета по счету 01 «Основные средства» и 02 «Начисленная амортизация», а также начисленные авансовые платежи за отчетные периоды.

Для примера расчета налога по среднегодовой остаточной стоимости имущества возьмем показатели:

|

Остаточная стоимость имущества (счет 01 − счет 02) |

||

Если за основу взять данные примера, то показатели в декларации налога на имущество за 2018 год должны соответствовать показателям:

Не знаете свои права?

|

Что входит в расчет |

Показатель |

Примечание |

||

|

Налоговая база за год, руб. |

Среднегодовая остаточная стоимость = (Σ остаточной стоимости на 1-е число каждого месяца, включая на 01.01.2018 и на 31.12.2018) / 13 |

3 909 504 (50 823 556 / 13) |

Округляется до рублей по правилам математики |

|

|

Налоговая ставка, % |

Ст. 380 НК РФ или из регионального закона |

|||

|

Расчетная сумма налога за год, руб. |

Налоговая база × налоговую ставку |

округляется до рублей |

Образец справки-расчета налога на имущество можно скачать .

Как выглядит налоговый регистр в «1С»?

Налоговый регистр по имуществу можно создать автоматизированным способом в программе «1С: Предприятие 8.3». Формируется он в меню «Регламентные операции: закрытие месяца». Но предварительно нужно заполнить значение налоговых ставок и установленных льгот в справочнике «Налог на имущество». Объекты с особым порядком налогообложения, например с кадастровой стоимостью, настраиваются индивидуально по каждому инвентарному номеру.

После скрупулезного анализа полученной справки-расчета налога на имущество и сверки ее показателей с налоговыми отчетами можно отправлять декларацию или расчет авансовых платежей в налоговую.

В «1С: Предприятие 8.3» можно посмотреть, как выглядит справка расчет налога на имущество.

Форма справки в формате Excel

Небольшие организации, например, применяющие УСН, часто ведут облегченный бухгалтерский учет без применения программных продуктов. Или в программе, которую используют для учета, не реализована возможность получения необходимой справки для налогового органа. В этом случае можно воспользоваться формой справки-расчета налога на имущество в формате Excel:

В справку-расчет можно добавлять объекты, заносить данные в незакрашенные графы и строки. Ячейки, отмеченные зеленым цветом, вычисляются по введенным формулам. Формулы не защищены паролем и в случае необходимости легко могут быть исправлены.

Заполненная форма послужит не только подспорьем для составления декларации по налогу, но и документом, подтверждающим правильность исчисления налога, для представления в ИФНС.

Налог на имущество относится к региональным налогам, ставки и льготы по которому устанавливаются федеральными законами и законами субъектов РФ. Сумма налога рассчитывается путем умножения налоговой базы на ставку налога. Налоговая база рассчитывается по среднегодовой остаточной стоимости или по кадастровой стоимости. Если здания или помещения не включены в кадастровый перечень, то налогоплательщик вправе исчислить налог по среднегодовой стоимости.

Расчет налога на имущество физлиц - это вопрос, затрагивающий интересы всех собственников недвижимости. Как рассчитывается этот фискальный сбор, кто его начисляет и в какие сроки он уплачивается, какие существуют льготы - расскажем в нашей статье.

Правовые основы

Рассматриваемый налоговый платеж относится к местным фискальным платежам. Основные положения расчета регулируются главой 32 НК РФ . А право установления ставок, а также добавления льгот предоставлено органам муниципальных образований. Таким образом, каждый муниципалитет издает нормативный акт, регулирующий порядок расчета. Поступления от сбора фискального платежа также остаются в бюджете муниципалитета.

Правила расчета

Объектами налогообложения, согласно статье 401 НК РФ , являются:

- жилые помещения: дома, квартиры, комнаты;

- нежилые помещения: гаражи, машино-места, единые недвижимые комплексы;

- объекты незавершенного строительства;

- иные здания, строения, сооружения и помещения.

Производится расчет налога на имущество по кадастровой стоимости каждого объекта в отдельности. Сведения о ней определяются по данным Единого государственного реестра недвижимости по состоянию на 1 января года, который является налоговым периодом. Таким образом, расчет налога на имущество в 2019 году будет производиться исходя из кадастровой стоимости, установленной на 01.01.2018.

Ставка определяется органами местного самоуправления в соответствующем нормативном акте. Начисляется платеж за тот период года, в котором вы являлись собственником объекта обложения. Формула расчета налога на имущество выглядит так:

Налоговый вычет и льготы

Сумма налогового платежа, рассчитываемая из кадастровой стоимости, может быть уменьшена посредством применения:

- вычетов ();

- льгот ().

Налоговые вычеты установлены на федеральном уровне. Они предусматривают уменьшение налоговой базы:

На федеральном уровне установлено освобождение от уплаты имущественного фискального платежа для следующих категорий граждан:

- Герои СССР и РФ;

- инвалиды I и II групп;

- инвалиды с детства, дети-инвалиды;

- пенсионеры;

- участники ВОВ и других боевых операций по защите СССР, а также граждане, выполнявшие интернациональный долг во время военной службы;

- военнослужащие и бывшие военнослужащие, имеющие стаж военной службы не менее 20 лет;

- члены семей военнослужащих, потерявших кормильца;

- лица, подвергшиеся радиационному воздействию;

- лица, принимавшие участие в испытаниях ядерного оружия и ликвидации аварий ядерных установок;

- все физлица в отношении строений, не превышающих 50 м² и расположенных на участках, предназначенных для ведения личного подсобного, дачного, огородного хозяйства.

Также право утверждения дополнительных льгот предоставлено муниципалитетам. Узнать полный перечень льгот на территории нахождения объекта обложения можно, используя онлайн-расчет налога на имущество физических лиц, о котором мы расскажем ниже.

Расчет налога на имущество 2019: порядок уплаты

Расчет суммы платежа, которую должно уплатить физическое лицо — собственник недвижимости, рассчитывается налоговыми органами. Обязанность уплаты возникает у физлица только при получении соответствующего уведомления ИФНС. Уведомление высылается почтой. К ней прилагается справка-расчет.

Справка-расчет налога на имущество (образец)

Но если физлицо имеет личный кабинет на сайте ФНС , то уведомление по почте приходить не будет. Все извещения будут приходить в электронном виде и отражаться в личном кабинете . Поэтому если вы зарегистрированы в личном кабинете, обязательно проверяйте его периодически:

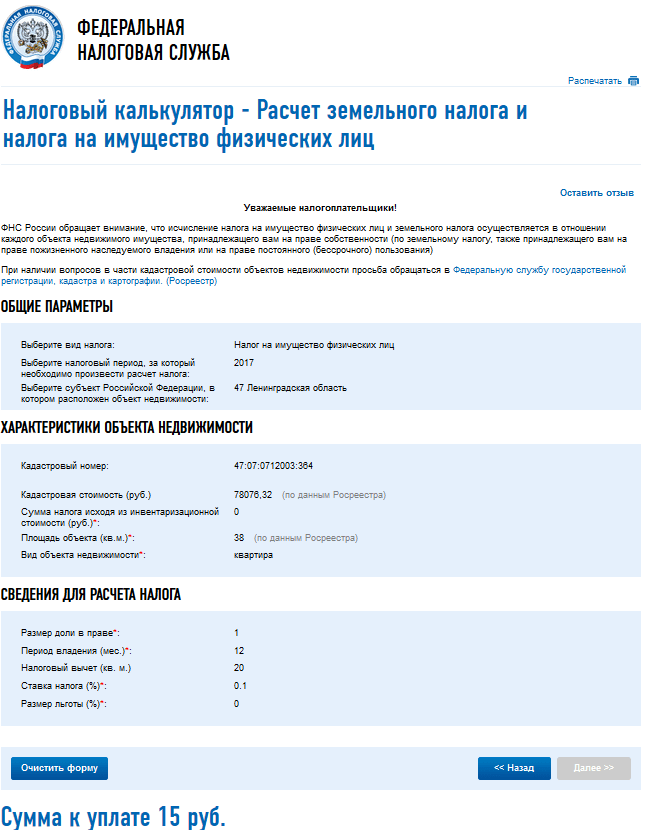

Налог на имущество физических лиц: расчет (калькулятор)

Для проверки сделанных налоговиками вычислений существует специальный сервис ФНС: налоговый калькулятор расчета налога на имущество . Выглядит он так:

Если вы заполните корректно все необходимые поля, калькулятор выдаст сумму, подлежащую уплате в бюджет.

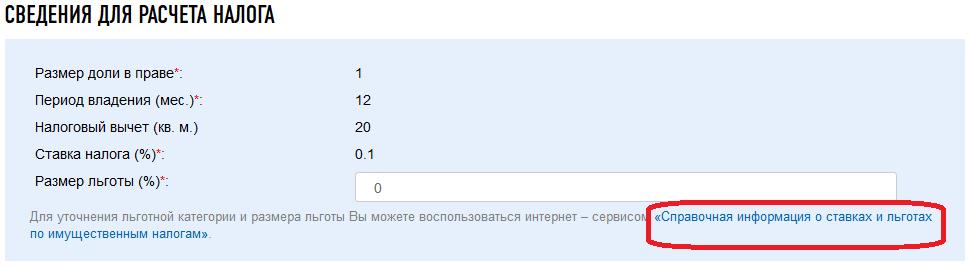

Чтобы увидеть список льгот, применяемых в вашем регионе, необходимо указать год, за который производится вычисление, а также собственно сам регион нахождения объекта.

Расчет налога на имущество организаций в 2019

Порядок расчета налога на имущество организаций отличается. В первую очередь, сумму налогового платежа организации определяют сами и подают сведения о нем в соответствующей отчетности в налоговую инспекцию.

Также особенностью является то, что налоговый сбор рассчитывается со стоимости не только недвижимого, но также и движимого имущества. Правда, с 01.01.2019 движимое имущество организаций исключено из объекта налогообложения. Соответствующие изменения уже внесены в НК РФ Федеральным законом от 03.08.2018 № 302-ФЗ . Кроме того, компании уплачивают имущественный фискальный сбор ежеквартально. Они обязаны делать расчет авансов по налогу на имущество 2019 и уплачивать их в бюджет.

Новая форма "Налоговый расчет по авансовому платежу по налогу на имущество организаций" официально утверждена документом Приложение №4 к приказу ФНС России от 05.11.2013 г. № ММВ-7-11/478@.

Подробнее о применении формы КНД 1152028:

- Порядок заполнения и сдачи расчета по авансовому платежу по налогу на имущество за 9 месяцев 2016 года

Инспекцию налоговый расчет по авансовому платежу по налогу на имущество (п. 2 ст. 386 НК РФ). Срок сдачи расчета по авансовому платежу по налогу на имущество за... . Нулевой расчет по авансовому платежу по налогу на имущество при отсутствии облагаемого имущества Если у организации нет облагаемого налогом имущества, то... головной организации и обособленных подразделений. В каком виде сдавать расчет по авансовому платежу по налогу на имущество Расчет по авансовому платежу по налогу на имущество компания...

- Налог на прибыль в 2017 году. Разъяснения Минфина России

Представления в последующих налоговых (отчетных) периодах уточненных расчетов (налоговых деклараций) по налогу на имущество организаций в связи с... имущества) следует рассматривать для целей налогового учета у лизингодателя и лизингополучателя как авансовые платежи... имущества) следует рассматривать для целей налогового учета у лизингодателя и лизингополучателя как авансовые платежи...

- Расчет авансовых платежей по налогу на имущество учреждений

8» для составления налогового расчета по авансовому платежу по налогу на имущество учреждения предназначен регламентированный налоговый отчет « Авансы по налогу на имущество ». Для того... в учреждении есть: имущество, налог по которому уплачивается по местонахождению организации; имущество каждого обособленного подразделения с... организации (обособленного подразделения с отдельным балансом); имущество, при налогообложении которого применяются разные налоговые...

- Особенности учета налоговых обязательств

291 5) расчеты по налогу на имущество организаций: Содержание операции Дебет Кредит Начислен налог на имущество 1 401 20 ... авансового платежа по налогу определяется в размере 1/4 произведения соответствующей налоговой базы и налоговой ставки... по итогам налогового периода, определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу... , уплаченными в течение налогового периода (п...

- Создание и учет в обособленном подразделении, находящемся в том же субъекте РФ, что и организация, но в другом муниципальном образовании

Организация, в состав которой входят обособленные подразделения, имеющие отдельный баланс, уплачивает налог на имущество (авансовые платежи по налогу... уплата налога (авансовых платежей), а также представление налоговой декларации (налогового расчета по авансовым платежам) должны производиться по месту нахождения головной организации... ; - Энциклопедия решений. Исчисление и уплата налога на имущество организаций при наличии обособленных подразделений; - Энциклопедия...

- Налог на прибыль в 2018 году: разъяснения Минфина России

Одной организации к другой право собственности на имущество присоединенной организации возникает у присоединившей организации на дату... по налогу на прибыль, должны быть исключены из состава расходов, учитываемых при расчете налоговой базы по налогу на... суммы налога на прибыль организаций (авансового платежа), подлежащие зачислению в бюджет субъекта Российской Федерации, на инвестиционный налоговый...

- Практика Верховного Суда РФ по налоговым спорам за июль 2018

Осуществления расчетов более стабильную финансовую организацию и обеспечить надлежащую уплату недоимки по налогам, страховым... сторонами относительно факта возврата (зачета) авансовых платежей наступила с принятием Арбитражным судом... предпринимателем в бюджет на основании расчета инспекции. Ссылки предпринимателя на то, что подлежащий... применяются льготы по налогу на имущество организаций. С учетом вышеизложенного суды признали верными выводы налогового органа...

- НДС в 2017 году. Разъяснения Минфина России

Сумма налога на добавленную стоимость, принимаемая к вычету покупателем имущества, по которому продавцом налоговая база по налогу на... виде процентов по банковским депозитам, получаемые налогоплательщиком, при расчете пропорции не... обязанность по увеличению налоговой базы по налогу на добавленную стоимость на суммы авансовых или иных платежей, полученных присоединенной организацией... ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденных постановлением...

- Нужно ли платить с автомобильного прицепа транспортный налог и налог на имущество?

Налоговые органы (в частности, по своему местонахождению) налоговые расчеты по авансовым платежам по налогу на имущество организаций (далее - расчет) и налоговую декларацию (далее - Декларация). Организация... форм и форматов представления налоговой декларации по налогу на имущество организаций и налогового расчета по авансовому платежу по налогу на имущество организаций в электронной форме и...

- Обзор писем Министерства Финансов РФ за декабрь 2017 года

- Порядок заполнения декларации по налогу на прибыль за 9 месяцев 2016 года

... /1696@). Форма декларации по налогу на прибыль Российские организации за каждый отчетный (налоговый) период начиная... требования, долей, паев - по строке 013; - прочего имущества - по строке 014. Строки 020 ... декларации по налогу на прибыль В Листе 02 декларации по налогу на прибыль приводится расчет налога и авансовых платежей. Его... по строке 200 листа 02; Организация перечисляет авансовые платежи по налогу на прибыль ежеквартально. Сумма ранее начисленных авансовых платежей...

- Как аптеке можно сэкономить на налоге на имущество?

Аптечной организации сэкономить на налоге на имущество, и пойдет речь в данной статье. О расчете налога на имущество. Для... начала рассмотрим, как аптечным организациям рассчитать налог на имущество. Налогом на имущество облагаются учтенные на балансе... упл. = НИначисл - АП. Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в... налоговые активы (ОНА) (п. 11, 14 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций...

- «Упрощенцам» – плательщикам налога на имущество в 2017 году

Имущества, то в отношении данных помещений налог на имущество организаций не исчисляется и налоговая декларация (расчет) в налоговые... имущества, налог на имущество организаций исчисляется исходя из кадастровой стоимости с указанием в декларации по налогу на имущество организаций... НК РФ объекты недвижимого имущества, облагаемые налогом на имущество организаций по кадастровой стоимости, подлежат... недвижимого имущества, включенного в перечень, налог на имущество организаций и суммы авансовых платежей в...

- О представлении уточненной декларации по налогу на прибыль

Декларации в части доплаты (уменьшения) авансовых платежей по налогу на прибыль в бюджет субъекта РФ... в отношении других налогов, которые учитывались при расчете облагаемой базы по налогу на прибыль в... НК РФ (транспортный налог, налог на имущество, земельный налог, страховые взносы). Например, организация в 2018 году... за истекшим налоговым периодом (п. 4). Налог на прибыль, подлежащий уплате по истечении налогового периода...

- Практика Конституционного Суда РФ по налоговым вопросам за 2018 год

... (недостоверных сведений) в налоговых декларациях или расчетах, как учтенных в объективной... сумм налога на добавленную стоимость при восстановлении сумм данного налога, исчисленного с авансовых платежей, ... по своему конституционно-правовому смыслу не предполагают обложения налогом на имущество организаций объектов движимого имущества... обнаружении ошибок при ее расчете (письмо Федеральной налоговой службы от 17 ... 579@ «О порядке определения налоговой базы по налогу на имущество физических лиц исходя из...